Система оценочных показателей платежеспособности. Коэффициент платежеспособности предприятия

Прежде чем вступать в экономические взаимоотношения с организацией, необходимо объективно оценить степень рисков от такого сотрудничества. Существует множество вариантов проведения подобного анализа. С этой же целью рассчитывается и коэффициент платежеспособности по текущим обязательствам.

Основные понятия

Существование большинства организаций и ИП направлено на извлечение прибыли. А значит без взаимодействия с контрагентами не обойтись. Но при большом выборе существующих фирм очень сложно оценить степень платежеспособности стороны взаимодействия. А для заключения сделок этот показатель очень важен.

Рассчитывать денежные потоки следует для того, чтобы иметь возможность составить прогноз относительно дальнейшего бизнеса. Самым действенным способом на сегодня в этом вопросе является расчет коэффициента общей платежеспособности.

Если рассматривать определение, то платежеспособностью принято именовать возможность юридического или физического лица в полной мере погашать все финансовые задолженности перед контрагентами.

В отличие от кредитоспособности и ликвидности платежеспособность при расчете возможности учитывает все имеющиеся активы.

Выделяются следующие виды платежеспособности:

- Долгосрочная. Этот показатель свидетельствует о потенциальной возможности лица совершить оплату по сделке через существенный промежуток времени (не менее года).

- Краткосрочная. Таким видом обозначают возможность ответить по денежным обязательствам в течение ближайшего года.

При расчете долгосрочной платежеспособности должны быть учтены следующие показатели:

- Каким чистым капиталом владеет фирма.

- Как придерживается графика оплаты по долгам.

- В каком соотношении в фирме существует заемный и собственный капитал.

- Порядок покрытия процентов.

Формирование некоторых обязательств зависит от степени платежеспособности

При расчете краткосрочной платежеспособности необходимо оценивать соотношение имеющихся текущих активов и размер кредиторской задолженности.

Общую платежеспособность необходимо проверять регулярно. Лучше делать это раз в месяц или хотя бы раз в 3 мес. Осуществлять ее можно на основе бухгалтерской отчетности.

Какие существуют разновидности коэффициентов

Общий уровень платежеспособности по имеющимся текущим обязательствам оценивается по стандартным коэффициентам. Для предприятий – должников разработан существенный перечень всевозможных коэффициентов, которые показывают их финансовое состояние:

- Уровень абсолютной ликвидности.

- Нормы текущей ликвидности.

- Рентабельность внутренних активов.

В этот список входит и значение, которое получается при вычислении, насколько платежеспособным может быть данное предприятие. Чтобы произвести расчет этого показателя, также используются свои коэффициенты:

- Текущие. Материальные ценности компании, которые можно быстро реализовать. Этот показатель также имеет свое деление:

- Ликвидные. Это финансы, которые имеются в кассе предприятия на текущий момент, а также банковские счета.

- Быстрореализуемые. К таковым относят депозиты предприятия и дебиторскую задолженность.

- Медленно реализуемые. В качестве данных показателей используют готовую продукцию предприятия, сырье и материалы, используемые для производства.

- Постоянные. К таковым относят материальные ценности, которыми владеет предприятие, если их потенциальная продажа может существенно растянуться во времени. К примеру, здания, земельные участки и пр.

Для проведения расчета могут применяться различные коэффициенты

Для чего нужно определять коэффициент

Вычислять КПТ приходится в первую очередь тем организациям, чья деятельность связана с предоставлением кредитов. Чаще всего это – банки. Прежде чем предоставлять заем, финансовая структура должна получить подтверждение того, что должник сумеет по нему рассчитаться.

Степень платежеспособности по текущим обязательствам, рассчитываемая по формуле, нужна и потенциальным партнерам организации. Делается это на случай предоставления отсрочки по платежам или для оформления коммерческого кредита.

Формула расчета

Определяя размер коэффициентов платежеспособности, следует учитывать ряд правил. А именно – не все компании обладают равными возможностями при обращении собственных активов в реальные денежные средства (это, так называемые, различия в степени ликвидности). К активам предприятия относятся:

- Внутренний баланс данной структуры.

- Ценные бумаги, приобретенные предприятием (при условии, что они имеют краткий срок действия).

Кроме того, активы организации следует подразделять и по виду ликвидности:

- Банковские вклады.

- Дебиторская задолженность.

- Материальное имущество предприятия.

Чтобы произвести расчет, следует проанализировать баланс организации и сравнить имеющиеся активы с пассивами.

Сама формула для расчета платежеспособности выглядит так:

Капитал данного предприятия + долгосрочные финансовые обязательства + пассивы, которые относятся к краткосрочным.

В качестве действенной для расчета применяется еще одна формула:

Коэффициент платежеспособности = активы предприятия / на сумму краткосрочной и долгосрочной задолженности.

При расчетах учитываются активы

Как оценить полученный результат

Но произвести расчет – это еще не все. Главное – сделать правильный вывод из полученных результатов. Искомый показатель должен продемонстрировать, насколько долги предприятия могут быть обеспечены его активами.

Хорошим нормативным значением считается показатель 2. Это значит, что материальное имущество и денежные активы предприятия полностью покрывают его долги. И выплата их не повлечет за собой приостановку производственного процесса.

Вполне приемлемым считается, если достигнут норматив с показателем 1 и больше. Это означает, что основная часть долгов покрывается активами, но риски существуют. Например, если для погашения задолженности организации придется распродавать часть имущества, то это может приостановить производство.

Если же полученный показатель будет менее 1, то этот факт говорит о низкой платежеспособности предприятия, т. е. имущество его не перекрывает имеющиеся долги. Следует учитывать, что получаемые значения необходимо прослеживать в динамике.

Если показатель день ото дня уменьшается, то этот факт свидетельствует о негативной тенденции. Чаще всего он свидетельствует, что задолженности организации увеличиваются, а прироста активов не наблюдается, т. е. существует прямой риск снижения платежеспособности.

Узнать об обеспечении обязательств можно из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Степень платежеспособности – один из главных параметров, который отображает долю капитала, вложенного руководителем в имущество организации, а также степень независимости фирмы от кредитов. В бланке этот коэффициент является отношением всех активов финансово-кредитной компании по текущим обязательствам.

Разновидности коэффициентов

Степень платежеспособности по текущим обязательствам в целом характеризует то, насколько компания в состоянии погашать свои обязательства перед кредиторами. При условии, если материальное положение стабильное, коэффициент отличается устойчивой платежеспособностью, также может наблюдаться увеличение.

В противном случае платежеспособность характеризуется как слабая. Итак, коэффициенты делятся на:

- Текущие. Здесь есть подразделы:

- ликвидные – денежные средства в банке и кассе компании;

- быстро реализуемые – депозиты и дебиторская задолженность;

- медленно реализуемые – готовая продукция, сырье и материалы.

- Постоянные. Тут только один подраздел – трудно реализуемые, то есть здания, оборудования, земельные участки.

Существует специальная формула, по которой вычисляется степень платежеспособности предприятия.

При расчете коэффициентов платежеспособности необходимо брать во внимание тот факт, что активы компании различаются по степени ликвидности, а именно – по возможности обращения имеющихся активов в реальные денежные средства. К таким относятся:

- собственный баланс организации;

- кратковременные инвестирования в ценные бумаги.

Еще активы разделают по виду ликвидности: дебиторские задолженности и вклады в финансово-кредитных учреждениях. Последнее место занимает имущество в виде оборудования или сооружений, продажа которых требует определенного времени. Еще для того чтобы рассчитать платежеспособность по текущим обязательствам, применяется баланс фирмы, анализ которого заключается в сравнении капитала по активам и пассивам.

Степень платежеспособности рассчитывается таким образом: капитал компании + долгосрочные обязательства + краткосрочные пассивы. Именно таким образом определяется то, насколько предприятие способно выплачивать долги по обязательствам. Нормативное значение позволяет оценить состояние организации в плане платежеспособности.

Какие показатели характеризуют финансовое состояние компании

Если руководитель предприятия решил взять крупный кредит для своей фирмы, то перед тем как выдать ему деньги, банковское учреждение обязано выяснить, каково материальное положение этой фирмы. Ведь при условии, если оно очень низкое, то вероятность полного возврата кредита в срок очень низкая, а банку это крайне невыгодно. Финансовое состояние является важной характеристикой деятельности компании, использования и реализации ее ресурсов.

По балансу фирмы видно, насколько она состоятельная и, следовательно, платежеспособная. Существуют внутренние и внешние факторы, которые оказывают влияние на денежное положение организации. К первым относят:

По балансу фирмы видно, насколько она состоятельная и, следовательно, платежеспособная. Существуют внутренние и внешние факторы, которые оказывают влияние на денежное положение организации. К первым относят:

- Гибкая структура капитала.

- Изготовление и продажа товаров, которые пользуются спросом на рынке.

- Эффективность операций, которые проводятся внутри компании для улучшения ее экономического состояния.

Ко второй группе принадлежат:

- государственная, налоговая и процентная политика;

- уровень безработицы и инфляции в государстве;

- материальное положение контрагентов.

Для того чтобы организации доверяли и давали большие кредиты, она должна быть платежеспособной, финансово устойчивой и перспективной. Если платежеспособность выступает внешним показателем материального состояния, то финансовая устойчивость – его внутренняя сторона, обеспечивающая стабильную состоятельность в долгой перспективе. Главными задачами определения денежного положения предприятия являются:

- Уточнение причин улучшения за последний период.

- Выяснение того, какие факторы ухудшают положение за отчетный период.

- Подготовка полезных советов по нормализации финансового состояния.

- Бухгалтерская отчетность за прошедший квартальный период.

Для оценки положения предприятия используют вертикальный, горизонтальный, факторный, трендовый и коэффициентный методы. Только после выяснения этого нюанса компания может иметь дело с банками, брать кредиты, составлять договора и т. п.

Подводя итог, отметим, что коэффициент платежеспособности вычисляется путем суммирования капитала организации, пассивов и долгосрочных обязательств. Если компания состоятельная, прибыльная и процветающая, то, очевидно, что с ней будут хотеть иметь дело кредиторы. В противном случае ей придется улучшить свое материальное состояние для совершения сделок, связанных с займами.

ВНИМАНИЕ!

В рамках нашего портала действует бесплатный юридический раздел, где наши эксперты отвечают на актуальные вопросы наших читателей. Все что необходимо - все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут. Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос:

Текущими обязательствами предприятия называют реальную задолженность организации, существующую на отчетную дату. Их погашение влечет отток денежных ресурсов и уменьшение выгоды. Рассмотрим далее состав и особенности текущих обязательств .

Общие сведения

Текущие обязательства - задолженность, возникшая вследствие совершения сделок или экономических операций в прошлом. Они могут быть кратко- или долгосрочными.

Краткосрочные текущие обязательства погашаются в течение или 1 года. Вся прочая задолженность является долгосрочной.

Особенности учета

Операции по получению и погашению краткосрочных займов, отражаются по сч. 3010-3020. Аналитика ведется по каждому виду кредита, отдельным кредиторам.

Овердрафт, являющийся разновидностью краткосрочного кредита, предоставляемый сверх остатка средств на счете, а также непогашенные в срок займы, отражаются отдельно.

Степень платежеспособности по текущим обязательствам

Она определяется в ходе аудита. Задачами проверки является формирование мнения специалистом о:

- Состоянии бухучета и внутрихозяйственного контроля законности возникновения задолженности.

- Правильности учета расчетных операций, в том числе связанных уплатой налогов.

- Своевременности погашения текущих обязательств .

В ходе аудита осуществляются:

- Проверка правильности оформления первичной документации. Она выступает основанием для учета текущих обязательств .

- Проверка аналитического, синтетического учетов, их взаимосвязи.

- Правильность перенесения сведений в главную книгу и отчетность, использования соответствующих счетов.

- Оценка организации внутреннего контроля расчетных операций по погашению задолженности.

- Проверка классификации обязательств, наличия соответствующих разъяснений в примечаниях к отчетности.

- Оценка эффективности использования кредитных средств.

Объекты аудита

При проверке текущих обязательств изучаются задолженности по:

- расчетам с поставщиками, заказчиками, подрядчиками, покупателями;

- внебюджетным отчислениям;

- расчетам с муниципальными и госорганами;

- социальному страхованию;

- расчетам с бюджетом;

- оплате труда;

- расчетам с учредителями;

- внутрихозяйственным операциям;

- расчетам с банками.

Цели аудитора

В процессе проверки специалист должен определить:

- Направления, по которым расходовались заемные средства, соответствие этих целей условиям договора.

- Состав обеспечения или гарантий.

- Своевременность и полноту погашения.

- Правильность отчисления процентов.

- Обоснованность и законность получения ссуд от иных субъектов.

Аудитор также должен проверить:

- Отнесены ли уплаченные проценты на расходы текущего периода.

- Включены ли статьи "Текущая часть" в раздел с краткосрочными обязательствами.

- Верно ли определены показатели по статьям овердрафта.

В ходе проверки специалист определяет, соблюдается ли финансовая дисциплина на предприятии. По результатам аудита разрабатываются рекомендации по улучшению ситуации.

Анализируя компании, аудитору необходимо обратить внимание на ряд существенных моментов:

- Имеются ли в наличии договоры поставки (производства работ, предоставления услуг), правильно ли они оформлены.

- При наличии задолженности следует определить дату и причину возникновения.

- Имеются ли обязательства, срок давности по которым истек.

- При принятии товарно-материальных ценностей, расчетные документы по которым получены не были, следует проверить, не отражены ли эти объекты в числе оплаченных, но находящихся в пути, или не вывезенных со складов поставщиков.

- Выполнялась ли инвентаризация расчетных операций. При необходимости проводится проверка.

- Полностью ли оприходованы материальные ценности. Для проверки сопоставляются сведения о количестве и стоимости объектов с данными приходных документов (товарно-транспортных накладных, счетов) и показателями, взятыми из аналитического учета расчетных операций с поставщиками, а также из книг складского учета.

- Правильно ли определены цены материальных ценностей, соответствуют ли они стоимости, указанной в договорах на поставку.

- Верно ли списаны затраты на себестоимость.

- Были ли предъявлены поставщикам штрафные санкции за нарушение обязательств.

- Правильно ли списана задолженность с истекшими сроками.

- Направлялись ли поставщикам/подрядчикам претензии о несоответствии тарифов и цен, в том числе при допущении арифметических ошибок, качества техусловиям и стандартам, а также по простоям и браку, возникшим по вине подрядчиков/поставщиков.

- При анализе расчетных операций следует установить, обеспечены ли материальные ценности источником финансирования, оформлены ли проектно-сметные документы на строящиеся сооружения, нет ли приписок в объемах произведенных работ.

- Правильно ли ведутся синтетический и аналитический учеты.

- Соответствуют ли сведения журнала-ордера № 3 информации, приведенной в балансе и Главной книге.

- Правильно ли составлены бухгалтерские записи по расчетным счетам.

Характер возникновения задолженности

По этому признаку текущие обязательства разделяют на нормальные и неоправданные.

К первым относят задолженность, обусловленную экономической необходимостью. К примеру, это может быть кредит на модификацию оборудования.

Неоправданной задолженностью называют просроченные обязательства перед бюджетом, персоналом по оплате труда, поставщиками по расчетным документам, не погашенным в срок, и пр. Ее наличие указывает на низкую платежеспособность предприятия. В случае непринятия мер такая ситуация может привести к банкротству.

Показатели задолженности

Состояние обязательств на начало и завершение отчетного периода характеризуется по остаткам следующих статей:

- Финансовые краткосрочные обязательства.

- Задолженность по налогам.

- Обязательства по иным платежам.

- Краткосрочные кредиторские и оценочные обязательства.

- Прочая краткосрочная задолженность.

Коэффициент текущих обязательств

Расчет размера задолженности осуществляется по следующему уравнению:

ТО = ЗС + КЗ + ПО , в котором:

- текущие обязательства - ТО;

- заемные средства - ЗС;

- кредиторская задолженность - КЗ;

- прочие обязательства - ПО.

Для оценки степени платежеспособности используется коэффициент покрытия обязательств за счет только лишь оборотных активов. Он рассчитывается путем деления активов на краткосрочные текущие обязательства. Чем выше будет показатель, тем, соответственно, выше платежеспособность.

Формула выглядит следующим образом:

К = оборотные активы / текущие обязательства.

Это уравнение общее. На практике используется также формула, позволяющая провести расчет по группам пассивов и активов:

К = (А1 + А2 + А3) / (П1 + П2) , в которой:

- А1 - самые ликвидные активы.

- А2 - быстрореализуемые средства.

- А3 - медленнореализуемые активы.

- П1 - наиболее срочная задолженность.

- П2 - краткосрочные пассивы.

Нормальным значением коэффициента считается показатель 1,5-2,5. Конкретная величина устанавливается в зависимости от экономической отрасли. Показатель, меньший единицы, указывает на высокий финансовый риск. Это говорит о том, что предприятие не может погашать обязательства надлежащим образом и в срок. Если значение коэффициента превышает 3, то структура капитала организована нерационально. Часть средств не участвует в обороте.

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

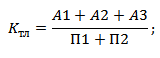

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

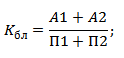

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.